Списание дизельного топлива, Списание ГСМ на предприятии

Важно обеспечить, чтобы такие модифицированные документы отвечали требованиям части 2 статьи 9 Закона о бухгалтерском учете. Ситуации, когда для выполнения рабочих задач привлекается личный транспорт сотрудника, для многих организаций давно уже привычны. Свежий номер журнала «Главная книга». Применение конкретного счета учета затрат зависит от направленности использования автомобилей.

Это потому, что расчет налога на прибыль производится в соответствии с бухгалтерскими правилами, и лишние расходы на топливо не создают налоговых разниц. Поэтому независимо от того, имеется ли в виду малодоходное или крупнодоходное предприятие, нет необходимости вносить корректировки в расчеты налога на прибыль.

Эта позиция подтверждена письмом Государственной фискальной службы от Важно отметить , что сверхурочные расходы топлива не влияют на исчисление налога на прибыль, но могут привести к начислению налога на добавленную стоимость НДС. Но важна рекомендация не допускать чрезмерных расходов на топливо. Кроме проблем с налогообложением, существует еще один аспект — акцизный налог.

Государственная налоговая служба может рассматривать нехватку подакцизного товара, такого как горючее, как возможный объект налогообложения акцизом согласно пункту Это может привести к требованию зарегистрироваться в качестве плательщика акциза.

Обратите внимание , что горючее является подакцизным товаром, и систематические и значительные перерасходы могут потребовать со стороны налоговых органов относительно обязательной регистрации в качестве плательщика акциза. Почему тогда нормы списания горючего важны даже для тех, кто не является плательщиками НДС и уплачивает единый налог?

Если такие нормы отсутствуют, то у ГНС возникает возможность считать все расходы на топливо сверхнормативными, особенно в ситуациях, когда отсутствуют первичные документы по учету и списанию горючего. Хотя это не влияет на налогообложение, налоговики могут попытаться доказать доказательства наличия дополнительных благ у водителей.

Единственным исключением являются физические лица 1 группы единого налога и упрощенцы группы, не имеющие наемных работников. В этом случае учет горючего им не нужен, поскольку у налоговых органов нет возможности доначислить им дополнительный налог на этот счет. Дополнительно они не подпадают под действие Закона «О бухгалтерском учете и финансовой отчетности в Украине» от Такие случаи включают:.

Следовательно, необходимо установить временные требования для списания горючего, если у вас есть такие автомобили. Эти требования должны быть утверждены внутренним приказом. Обращение в научно-исследовательский институт Мининфраструктуры, а именно в ГосавтотрансНИИпроект основанное на основании пункта 2. Важно отметить, что индивидуальные нормы будут применимы только для конкретного предприятия, обратившегося с запросом на их разработку, и не могут быть использованы другими субъектами.

Следует учесть, что процесс разработки таких индивидуальных норм может быть платным. Важно отметить , что при отсутствии стандартных норм для нового автомобиля, надежнее обращаться в ГосавтотрансНИИпроект для разработки соответствующих норм. Несмотря в отличие от официально утвержденных первичных документов по списанию горючего, налоговая служба все же желает, чтобы такие действия были сопровождены соответствующим документальным оформлением.

Это подтверждено в письме ГФС от Предприятиям не остается иного выхода, как внедрять свои формы первичных документов. В случае грузовых перевозок удобным может быть использование того же путевого листа.

Это объясняется тем, что путевое письмо ранее было одним из документов, обязательных для грузовых перевозок автомобильным транспортом во внутреннем сообщении, если их осуществляет юридическое лицо, как по заказу, так и для собственных нужд. Это было определено в пунктах 1 и 2 Перечня документов, необходимых для осуществления перевозок грузов автомобильным транспортом во внутреннем сообщении , одобренного постановлением Кабинета Министров Украины от 25 февраля года, хотя этот перечень утратил силу с 4 февраля года.

Поэтому некоторые предприятия продолжают использовать путевые листы, несмотря на их отличие. Путешественный лист является документом, который может подтвердить факт работы автомобиля и важные технические аспекты, такие как рабочий пробег, объем горючего до и после поездки, а также объем заправленного горючего. Он заполняется водителем на основе показателей одометра и датчика топлива в автомобиле. Форму путевого листа можно взять из имеющихся, но уже не действительных нормативных документов.

Важно отметить , что путевые листы следует утвердить приказом на предприятии, несмотря на то, что их использование не обязательно согласно действующему законодательству. Эти путевые листы можно адаптировать путем извлечения лишних реквизитов и добавления необходимых.

Важно обеспечить, чтобы такие модифицированные документы отвечали требованиям части 2 статьи 9 Закона о бухгалтерском учете. Однако следует избегать перестараний, поскольку некоторые реквизиты могут быть необходимы для конкретных ситуаций. Например, для пассажирских автобусов обязательно медицинское освидетельствование с отметкой в путевом листе если такой документ существует , и в этом случае нет необходимости включать реквизиты, касающиеся лекарственных данных, которые необходимо дополнительно применять согласно пункту 4.

Путевые листы должны быть составлены ежедневно и сданы на предприятие в конце рабочего дня.

Исключение составляют только водители, работающие в разъездном режиме, и они должны составлять и сдавать путевые листы по возвращении. Важно заметить, что в путевых листах следует регистрировать расход топлива, который был использован в баке автомобиля.

Заправка горючего в бак не считается расходом горючего. Нужны ли дополнительные документы для учета топлива? Для небольших объемов перевозок путевые листы вполне удовлетворительны. Однако в качестве дополнительной опции можно рассмотреть обобщение информации из путевых листов и составление акта на списание горючего или сведения списания горючего, бухгалтерской справки и т.

Такой сводный документ будет вполне обоснованным и упростит бухгалтерский учет путевых листов. Но если грузовой автотранспорт компанией используется редко, нет необходимости в актах на списание горючего. В этом случае можно обойтись без них, и путевые листы можно составлять недавно, а на неделю или месяц — это приведет к уменьшению необходимости в сводных документах на списание горючего. Предусмотрено, что для фиксации списания горючего и последующего учета затрат необходимо разработать и утвердить специальный документ.

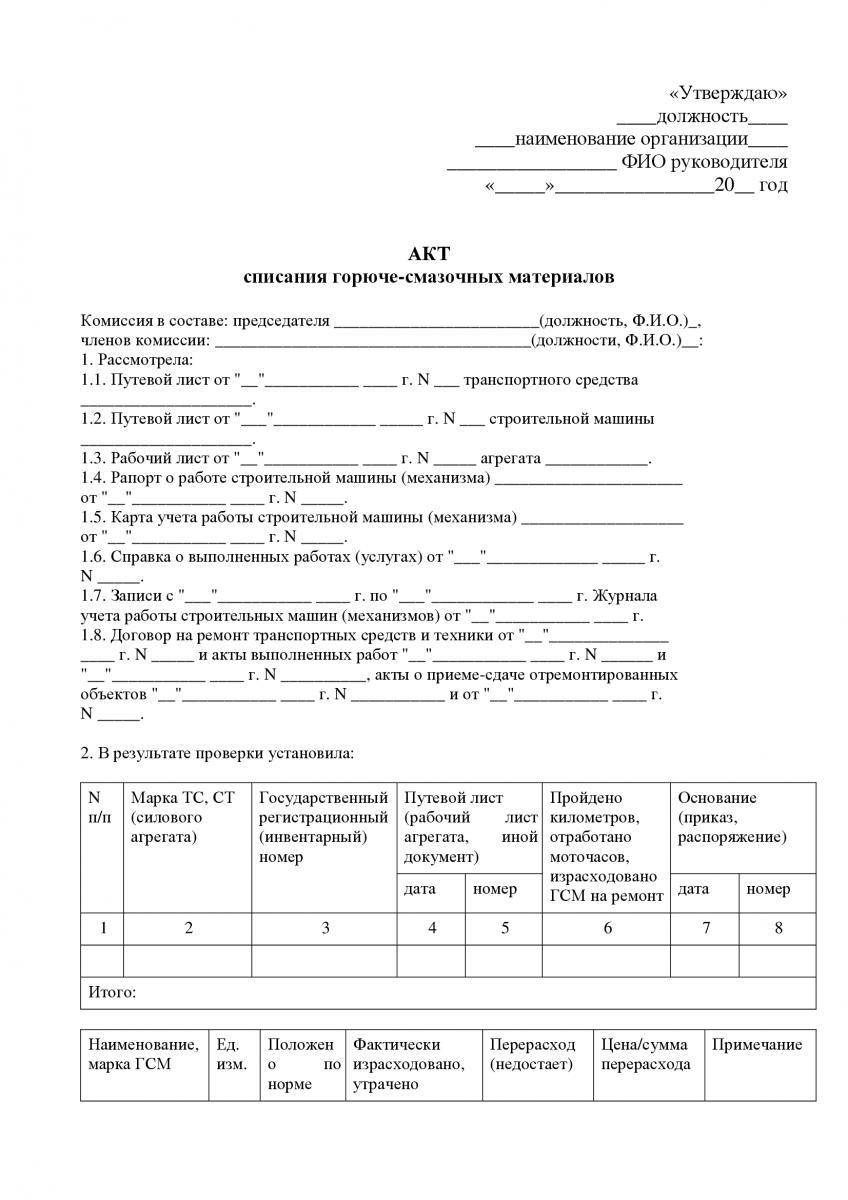

Этот документ должен содержать все обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона о бухучете. В письме Минфина от Следовательно, можно использовать, например, акт на списание горючего или горюче-смазочных материалов как самостоятельный документ для фиксации списания горючего. Этот акт отличается от акта списания горючего на основании путевых листов тем, что он является самостоятельным инструментом.

В таком самостоятельном акте на списание топлива фиксируют количество израсходованного горючего и его стоимостную оценку. По сути такой акт придерживается общих принципов путевого листа, но требует адаптации к особенностям легкового автотранспорта, учитывая отсутствие необходимости указывать показатели, характеризующие груз. Можно взять за основу типовую форму по бездействующему приказу Госкомстата от Такую разработанную форму акта или путешествия необходимо утвердить внутренним документом.

Избранные названия документов оставляют неизменным их содержательное наполнение. Однако в обоих вариантах обязательно должен быть первый документ под названием «путешествие акт », поскольку никакая другая ведомость или фискальные чеки РРО, полученные при приобретении горючего, не подтверждают факт его использования в хозяйственной деятельности налогоплательщика и не предоставляют возможности контролировать соблюдение норм списания горючего.

Все эти процедуры и документы должны быть официально утверждены внутренним приказом на предприятии. В случае возникновения перерасхода топлива, желательно обратиться к водителю и получить письменное объяснение причин этой ситуации. Это формальный шаг, способствующий избежанию налогообложения горючего как дополнительного блага для водителя.

Если в этом письменном объяснении будут указаны «хозяйственные причины», такие как агрессивный стиль вождения, нерациональный маршрут, техническое состояние автомобиля или низкое давление воздуха в шинах, то бухгалтер будет иметь основание обосновать отсутствие налогообложения этих перерасходов перед налоговыми органами. В случае отсутствия письменных объяснений может считаться, что горючее было использовано нецелево, и в таком случае может быть применено обложение горючего как дополнительного блага, если водитель не компенсирует эти расходы.

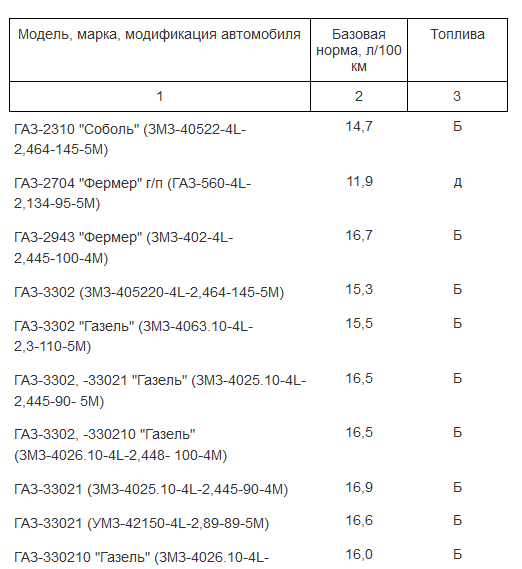

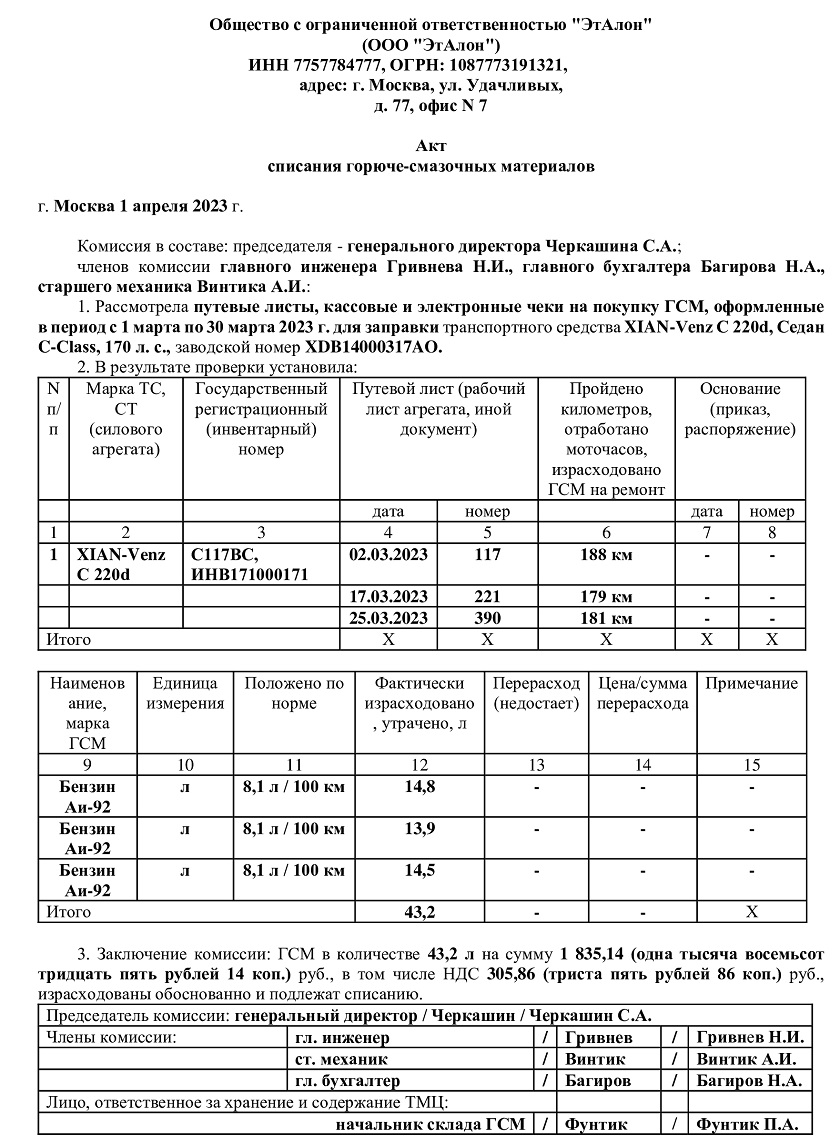

В случае значительного перерасхода, даже при наличии объяснений, может быть более целесообразным обложить ее налогом как дополнительное благо или договориться о возмещении этих расходов водителем по коду «» в Приложении 4 Декларации о доходах и подоходном налоге. Важно избегать перерасходов, поскольку их наличие может привести к проблемам с учетом НДС и налогообложением дополнительного блага, предоставляемого работнику. Пример списания ГСМ. В документе приведены значения базовых норм расхода топлива для автомобильного подвижного состава, норм расхода топлива на работу специального оборудования, установленного на автомобилях, и методика их применения, а также нормативы по расходу смазочных масел.

Нормы расхода топлива устанавливаются для каждой марки и модификации эксплуатируемых автомобилей и соответствуют определенным условиям работы автомобильного транспорта. Расход топлива на гаражные и прочие хозяйственные нужды технические осмотры, регулировочные работы, приработка деталей двигателей и автомобилей после ремонта и т.

Особенности эксплуатации автомобилей, связанные с дорожно-транспортными, климатическими и другими факторами, учитываются путем применения к базовым нормам поправочных коэффициентов. Эти коэффициенты установлены в виде процентов повышения или снижения исходного значения нормы. При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок. Руководящим документом также установлены нормы расхода смазочных материалов на литров общего расхода топлива, рассчитанного по нормам для данного автомобиля.

Нормы расхода масел установлены в литрах на литров расхода топлива, нормы расхода смазок - соответственно в килограммах на литров расхода топлива. Здесь тоже есть поправочные коэффициенты в зависимости от условий эксплуатации машины. Расход тормозных и охлаждающих жидкостей определяется в количествах заправок на один автомобильный транспорт. Обязательно ли следует применять нормы, установленные Минтрансом России как единственно возможные? Минтранс России согласно статье 4 НК РФ не вправе разрабатывать какие-либо нормативы для целей налогообложения.

Нормы, утвержденные Минтрансом России, не являются приказом и не проходили регистрацию в Минюсте России в качестве нормативного правового акта, обязательного для применения организациями на всей территории РФ.

Учитывая все эти обстоятельства, можно сказать, что, несмотря на название "Руководящий документ", а также на то, что он согласован с МНС России, базовые нормы расхода топлива и смазочных материалов на автомобильном транспорте носят только рекомендательный характер.

Но вероятность того, что налоговые органы все же будут ориентироваться при проверках на эти нормативы, согласованные с их ведомством, достаточно высока. Ведь если расходы организации на приобретение ГСМ значительно превышают установленные Минтрансом России нормы, их экономическая обоснованность может вызвать у налоговых органов сомнения.

И это логично: нормы Минтранса России хорошо продуманы и вполне разумны. И хотя они разрабатывались не для налогового учета, могут быть использованы в суде и, как представляется, будут служить убедительным аргументом для судей. Поэтому организации нужно быть готовым обосновать причины отклонений применяемых ею норм дл списания ГСМ на расходы от утвержденных Минтрансом России.

Приобретение ГСМ еще не свидетельствуют о фактическом их расходе на автомобиль, используемый в служебных целях. Подтверждением того, что топливо было потрачено в производственных целях, является путевой лист, который и является основанием для списания ГСМ на себестоимость.

Это подтверждают налоговые органы письмо УМНС по г. Москве от В путевом листе проставляются показания спидометра и показатели расхода ГСМ, указывается точный маршрут следования, подтверждающий производственный характер транспортных расходов.

Первичные документы можно принять к учету, если они составлены по унифицированной форме п. Постановлением Госкомстата России от Поскольку большинство организаций эксплуатирует служебные легковые машины или грузовые автомобили, то они используют формы путевых листов для этих машин. К счету прилагается соответствующий отрывной талон. В путевом листе, который остается в организации - владельце автотранспорта, повторяются идентичные записи о времени работы автомобиля у заказчика.

Если грузы перевозятся на автомобиле, работающем на повременной оплате, то в путевой лист вписываются номера товарно-транспортных накладных и прилагается один экземпляр этих накладных. Путевые листы хранятся в бухгалтерии совместно с товарно-транспортными документами для одновременной их проверки. Путевой лист выписывает водителю диспетчер или иной уполномоченный выпускать его в рейс работник. Но в небольших организациях это может быть сам водитель или другой работник, который назначается приказом руководителя организации.

В путевом листе обязательно должны быть проставлены порядковый номер, дата выдачи, штамп и печать организации, которой принадлежит автомобиль. Путевой лист действителен только на один день или смену.

На более длительный срок он выдается только в случае командировки, когда водитель выполняет задание в течение более одних суток смены. Маршрут перевозок или служебного поручения записывается по всем пунктам следования автомобиля в самом путевом листе.

Ответственность за правильное оформление путевого листа несут руководители организации и лица, отвечающие за эксплуатацию автомобилей и участвующие в заполнении документа. Это еще раз подчеркнуто в уже упомянутом письме Федеральной службы государственной статистики Росстата от В нем также сказано, в унифицированных формах должны быть заполнены все реквизиты.

Работники, заполнившие и подписавшие документы, несут ответственность за достоверность содержащихся в них данных. Если путевой лист заполняется с нарушениями, это дает проверяющим органам основание исключить затраты на топливо из состава расходов.

Бухгалтера, учитывающего ГСМ, особенно должна интересовать правая лицевая часть путевого листа. Показания спидометра на начало дня работы графа рядом с подписью разрешающего выезд должны совпадать с показаниями спидометра на конец предыдущего дня работы автомобиля графа — при возвращении в гараж. А разница между показаниями спидометра за текущий день работы должна соответствовать общему количеству пройденных за день километров, указанной на оборотной стороне. Заполнение раздела "Движение горючего" производится в полном объеме по всем реквизитам, исходя из фактических затрат и показателей приборов.

Остаток горючего в баке фиксируется в листе на начало и конец смены. Расчет расхода указывается по нормам, утвержденным в организации для данной машины. По сравнению с этой нормой указывается фактический расход, экономия или перерасход по отношению к норме. Чтобы определить нормативный расход горючего за смену, нужно умножить пробег автомобиля за рабочий день в километрах на норму расхода бензина в литрах на км пробега, а полученный результат разделить на Для определения фактического расхода горючего за смену к его остатку в баке автомобиля на начало смены следует прибавить количество горючего, заправленного в бак автомобиля в течение смены, и из этой суммы вычесть остаток бензина в баке автомобиля на конец смены.

На оборотной стороне листа указываются пункт назначения, время выезда и возвращения автомобиля, а также количество пройденных километров. Эти показатели самые важные, они служат основанием для включения стоимости израсходованного топлива в расходы и подтверждают, с какими операциями связано было использование машины получение ценностей у поставщиков, доставка их до покупателей и др.

Нижняя часть оборотной стороны путевого листа важна для расчетчика заработной платы водителей. В заключении раздела несколько слов о том, должны ли заполняться путевые листы только для водителей. Иногда такой вывод делают из текста постановления Госкомстата России от И делают следующих вывод — если прямо штатным расписанием не предусмотрена должность водителя, то и обязанность организации оформлять соответствующий документ отсутствует.

На взгляд автора это неверно, водитель — это функция, а не только должность. Важно, что эксплуатируется служебная машина организации, а уж кто управляет ею — дело организации. Например, служебную машину может водить директор, менеджер, и расходы по ней также будут учитываться только на основании путевого листа.

Кроме того, при отсутствии этого документа в пути у работника, фактически выполняющего функции водителя, может возникать проблема с работниками автоинспекции. Формально путевые листы выписывают организации. Предприниматели по формальным признакам заполнять путевой лист не должны, поскольку согласно статье 11 НК РФ являются физическими лицами. Но ведь они используют транспорт в производственных целях. И МНС России в письме от Расходы на приобретение ГСМ связаны с обслуживанием перевозочного процесса и относятся к расходам по обычным видам деятельности по элементу "Материальные затраты" п.

В расходы включается сумма всех фактических затрат организации п. Бухгалтерия организации ведет количественно-суммовой учет ГСМ и специальных жидкостей. Заправка автотранспорта производится на автозаправочных станциях за наличный расчет или в безналичном порядке по талонам или специальным картам.

Не касаясь специфики формирования первоначальной стоимости ГСМ и учета НДС, скажем, что бухгалтер на основании первичных документов авансовых отчетов, накладных и др.

ГСМ учитываются на счете 10 «Материалы» субсчет 3 «Топливо». Это предусмотрено Планом счетов утв. Рекомендуется в зависимости от местонахождения материалов использовать следующие группировки аналитического учета:.

Поскольку разновидностей ГСМ много, то для их учета открывают субсчета второго, третьего и четвертого порядков, например:. Кроме того, аналитический учет выданных ГСМ ведется по материально ответственным лицам - водителям автотранспорта. В организации может быть разработана своя форма карточки учета поступления и списания ГСМ, которая утверждается приказом руководителя или является приложением к учетной политике организации.

Расходы на содержание автотранспортных средств организации списывают на себестоимость продукции работ, услуг. В бухгалтерском учете затраты, связанные с перевозочным процессом, отражают на балансовом счете 20 "Основное производство" или 44 "Расходы на продажу" только для торговых организаций. Затраты на содержание служебного автотранспорта отражаются на балансовом счете 26 "Общехозяйственные расходы". Предприятия, имеющие парк автомобилей, отражают затраты, связанные с их содержанием и эксплуатацией, на балансовом счете 23 "Вспомогательные производства".

Применение конкретного счета учета затрат зависит от направленности использования автомобилей. Например, если грузовой автомобиль перевозил грузы по заказам сторонней организации, то затраты на ГСМ отражаются на счете 20, а если легковой автомобиль использовался для служебных поездок, связанных с управлением организацией, то затраты отражаются на счете Дебет 20 23, 26, 44 Кредит "Топливо" аналитический учет: "ГСМ в баках транспортных средств" и др.

При отпуске ГСМ в производство и ином выбытии их оценка в бухгалтерском учете производится одним из следующих способов п. Последний способ является наиболее распространенным. Выбранный организацией способ должен быть зафиксирован в приказе об учетной политике.

Обращаем внимание бухгалтеров на то, что как правило, в баках автомобилей всегда имеется количество бензина или иного топлива , которое представляет собой переходящий остаток на следующий месяц квартал. Этот остаток нужно и далее учитывать на счете отдельном субсчете "Бензин в баках автомобилей" в аналитическом учете по материально-ответственным лицам водителям. Ежемесячно бухгалтер проводит сверку результатов по выдаче, расходу и остатку нефтепродуктов в баках транспортных средств.

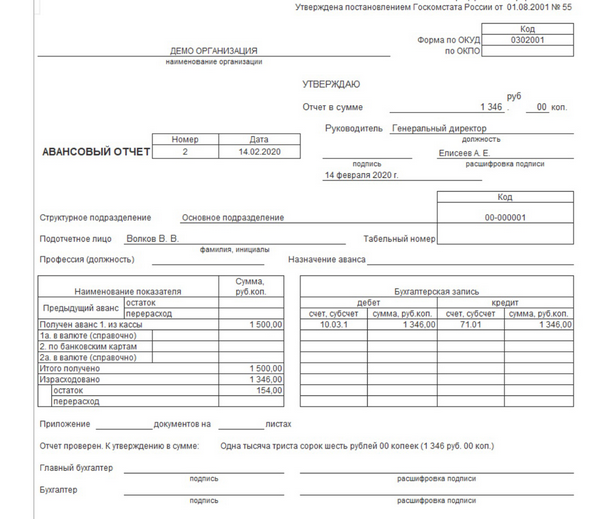

Таково требование пункта 7 указанного положения, которое утверждено приказом Минфина России от Приведем пример бухгалтерского учета ГСМ на примере учета бензина для конкретного водителя. Водитель легкового служебного автомобиля А. Сидоров получает из кассы ООО "Зима" под отчет денежные средства для приобретения ГСМ и представляет авансовые отчеты с отражением расходов по их приобретению с приложением первичных документов.

Списание бензина происходит по нормам на основании путевых листов, сдаваемых водителем в бухгалтерию. Количественно-суммовой учет ГСМ ведется с использованием лицевых карточек, форма которой разработана организацией самостоятельно и утверждена приказом руководителя.

Карточка открывается на каждого водителя. НДС не рассматриваем для простоты. Организация применяет при списании материалов метод скользящей средней себестоимости, которая рассчитывается на дату выполнения операции. Дебет субсчет «Бензин А в баке машины Сидорова А. Получить транспортное средство во временное владение и пользование можно, заключив договор аренды транспортного средства с юридическим или физическим лицом. По договору аренды арендодатель наймодатель обязуется предоставить арендатору нанимателю имущество за плату во временное владение и пользование.

Если иное не предусмотрено договором аренды транспортного средства, арендатор несет расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, в том числе расходы на оплату топлива и других расходуемых в процессе эксплуатации материалов ст. Стороны могут предусмотреть смешанные условия оплаты аренды в виде фиксированной доли непосредственно арендная плата и оплаты компенсации на текущее содержание арендованного имущества, которая может меняться в зависимости от внешних факторов.

В случае, когда расходы на ГСМ несет наниматель транспорта, учет ГСМ идентичен ситуации с эксплуатацией собственного транспортного средства. Просто учитывается такой автомобиль не в составе основных средств, а на забалансовом счете "Арендованные основные средства" в оценке, принятой в договоре. За его использование начисляется арендная плата, а амортизация не начисляется.